En la ejecución territorial de programas sectoriales, los convenios de transferencia son parte del motor del Estado en terreno. Respecto a su gestión, el punto relevante no es solo “rendir” en lo contable, sino cuidar la finalidad del gasto: que recursos con destinación específica (incluido el tiempo profesional financiado) se traduzcan en resultados y puedan acreditarse.

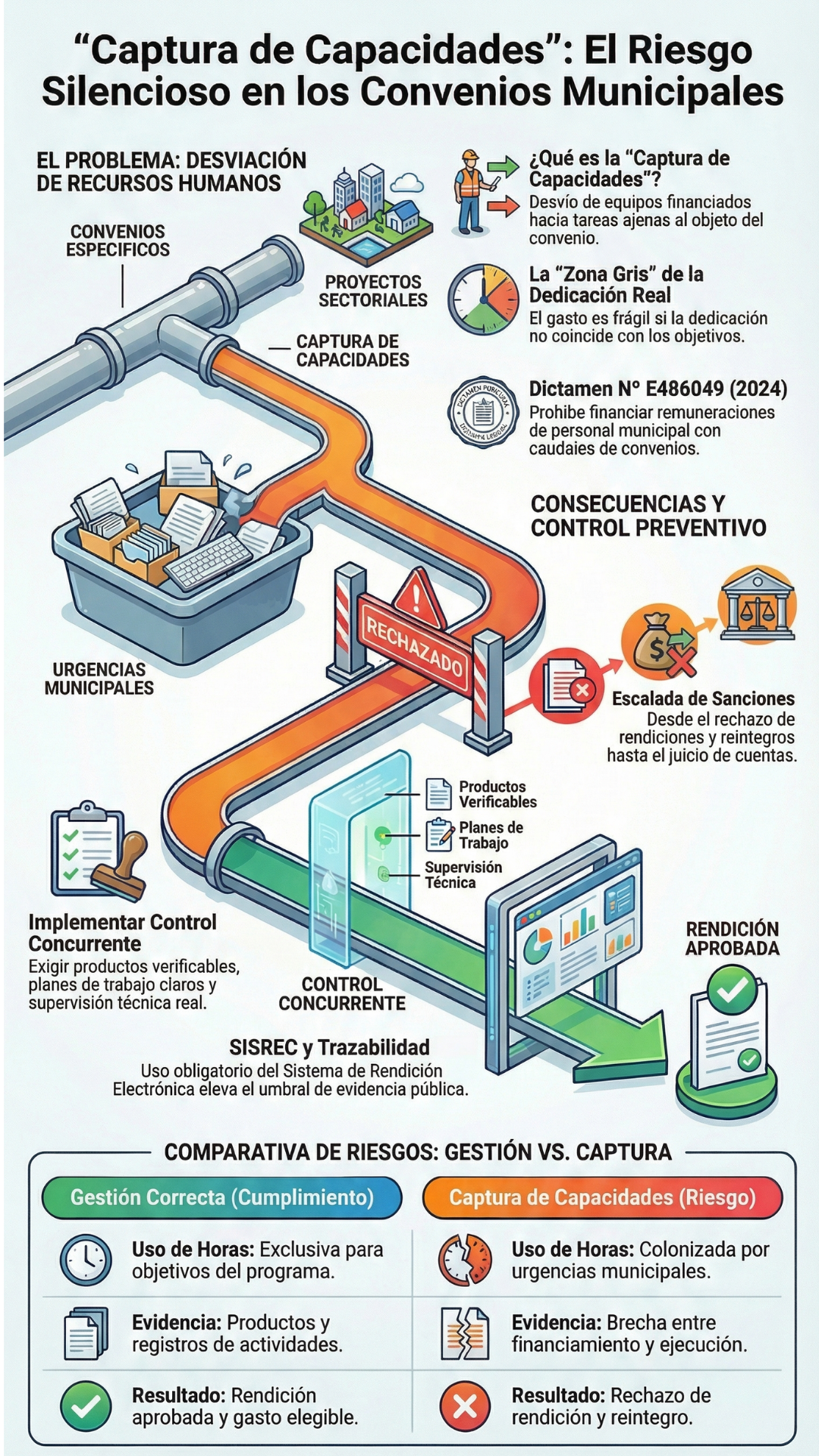

En la práctica aparece una conducta tan extendida como poco conversada: la “captura de capacidades”. Equipos financiados para cumplir el objeto de un programa pasan, por presión cotidiana, a cubrir tareas municipales ordinarias. No siempre hay mala fe; muchas veces hay déficit de dotación, urgencias y una cultura de “resolver como se pueda”. Pero el efecto se nota: se diluye el objeto del programa y se abre un riesgo que después se paga en rendición y caja municipal.

Un resguardo necesario: “personal de convenio” describe financiamiento, no “no pertenencia” a la municipalidad. Estos equipos suelen operar bajo jefaturas municipales (por ejemplo, en DIDECO), con metas e instrucciones; y cuando hay desvinculaciones, a veces se judicializa para discutir subordinación y dependencia. Ese debate laboral es real. Sin perjuicio de lo anterior, aquí el foco es el control de la destinación específica y la evidencia del trabajo financiado.

Rendir no es adjuntar. La Resolución N° 30/2015 de la Contraloría fija reglas que miran legalidad, respaldo e imputación. En convenios, eso se traduce en pertinencia al objeto y evidencia. En recursos humanos, la zona gris es mayor: puedes tener contrato y pago impecables, pero si la dedicación real se movió a tareas ajenas al programa, el gasto queda frágil. Por lo mismo, el riesgo típico no es “un gasto fuera de ítem”, sino una desviación funcional de horas-hombre.

La Resolución Exenta N° 1.858/2023 hizo obligatorio SISREC (Sistema de Rendición Electrónica de Cuentas de Contraloría) para determinadas transferencias. Esto ordena la rendición, pero no crea evidencia de dedicación. Si no hay plan de trabajo, productos claros y respaldo de actividades, la rendición puede verse correcta y aun así estar coja.

Ejemplo concreto: un equipo territorial financiado para intervención social es requerido por una emergencia comunal (temporal, incendios, catastro) y termina semanas en tareas no previstas. A nivel humano se entiende. A nivel de control, si no se registró ni se reprogramó, queda una brecha entre financiamiento y ejecución. Después, la Unidad de Finanzas o la Dirección de Control quedan “cuadrando” el expediente cuando ya viene la rendición. Lo mismo pasa con tareas “chicas” pero repetidas: oficios, apoyo general, atenciones fuera de foco. El programa termina pagando la cuenta de la urgencia municipal.

La jurisprudencia administrativa también ha puesto límites. El Dictamen N° E486049, de 09-05-2024, aborda la improcedencia de financiar remuneraciones de personal municipal a contrata con caudales de convenios sectoriales destinados a programas específicos, validando el rechazo de rendiciones por los otorgantes (Ministerios, Servicios Públicos, etc.). El mensaje es claro: la transferencia convenida no está diseñada para transformarse en dotación municipal multipropósito. Esto no resuelve la discusión laboral; delimita elegibilidad del gasto.

Las consecuencias tienen escalones. Primero, observaciones, rechazo de rendiciones y reintegros. Segundo, si se configura perjuicio fiscal, puede entrar el examen y juzgamiento de cuentas conforme al texto refundido fijado por el Decreto N° 2.421/1964. No es lo frecuente, pero existe.

¿Quién se hace cargo? Generando un sistema de Control concurrente, donde el otorgante debe exigir dedicación verificable, productos y supervisión técnica real. El municipio debe ordenar prioridades: si lo urgente absorbe sistemáticamente lo convenido, se está comiendo su propio riesgo. El concejo debiera mirar coherencia entre financiamiento, dedicación y resultados, especialmente cuando el programa está anclado en DIDECO y trabajo territorial. Y la Contraloría, como backstop, fija estándares y audita.

En paralelo, la agenda de integridad municipal está elevando el umbral de trazabilidad y fiscalización. En ese contexto, la “zona gris” deja de ser tolerable: hoy un municipio puede explicar; mañana podría tener que demostrar.

Mi posición es simple: si una municipalidad tiene déficit de dotación para su gestión ordinaria, debe enfrentarlo con planificación, mejoras a nivel de gestión y decisiones institucionales, no colonizando horas financiadas para fines distintos. Eso daña el programa y termina afectando a los beneficiarios, justamente a quienes debieran estar en el centro del enfoque de derechos.

Por una Cultura de cumplimiento con evidencia pública

Referencias.

- Comisión de Integridad Pública y Transparencia. (2023, 20 de diciembre). Avanza a segundo trámite: Proyecto de ley de Integridad Municipal es despachado por unanimidad por la Cámara de Diputados. https://www.integridadytransparencia.gob.cl/avanza-a-segundo-tramite-proyecto-de-ley-de-integridad-municipal-es-despachado-por-unanimidad-por-la-camara-de-diputados/

- Contraloría General de la República. (2015). Resolución N° 30, de 2015, fija normas sobre procedimiento de rendición de cuentas. https://nuevo.leychile.cl/servicios/Consulta/Exportar?exportar_formato=pdf&hddResultadoExportar=1075796.2015-03-28.0.0%23&nombrearchivo=Resolucion-30_28-MAR-2015&radioExportar=Normas

- Contraloría General de la República. (2023). Resolución Exenta N° 1.858, de 2023, establece el uso obligatorio del Sistema de Rendición Electrónica de Cuentas (SISREC). https://nuevo.leychile.cl/servicios/Consulta/Exportar?exportar_formato=pdf&hddResultadoExportar=1196159..0.0%23&nombrearchivo=Resolucion-1858+EXENTA_23-SEP-2023&radioExportar=Normas

- Contraloría General de la República. (2024, 9 de mayo). Dictamen N° E486049. https://transparencia.losangeles.cl/app.php/ALMACENAMIENTO/DOCUMENTOS/dictamenes/MUN-funcionarios-a-honorarios-traspasados-a-contrata-ejecuci%C3%B3n-convenios...ago-rs.pdf

- Ministerio de Hacienda. (1964). Decreto N° 2.421: Fija el texto refundido, coordinado y sistematizado de la Ley de organización y atribuciones de la Contraloría General de la República. Biblioteca del Congreso Nacional de Chile. https://nuevo.leychile.cl/servicios/Consulta/Exportar?exportar_formato=pdf&hddResultadoExportar=18995.1964-07-10.0.0%23&nombrearchivo=Decreto-2421_10-JUL-1964&radioExportar=Normas

- Senado de la República de Chile. (2026, 13 de enero). Retoman estudio de proyecto sobre transparencia, fiscalización y probidad de las corporaciones municipales y organizaciones funcionales. https://www.senado.cl/comunicaciones/noticias/retoman-estudio-de-proyecto-sobre-transparencia-fiscalizacion-y-probidad-de